Классический полис КАСКО гарантирует защиту от любых рисков, но его стоимость может достигать 5–10% от цены автомобиля ежегодно. Многие водители ищут альтернативу и рассматривают стратегию «ОСАГО + накопительная страховка» как способ сэкономить и создать финансовую подушку. Но какая из этих моделей в долгосрочной перспективе защитит ваш бюджет лучше? Этот анализ заменит эмоции расчётом, сравнив расходы, риски и потенциальную выгоду каждой стратегии на горизонте 3–7 лет.

Суть стратегий: полная страховка vs самострахование с накоплением

Чтобы понять, что выгоднее, нужно чётко разделить две принципиально разные финансовые модели.

Модель 1. Полное КАСКО (комплексное страхование)

Это классическая защита, где вы ежегодно платите страховой компании премию, а она берёт на себя риски по вашему автомобилю. КАСКО покрывает ущерб от ДТП (включая случаи по вашей вине), угон, хищение деталей, повреждения от стихии и вандализма, падения предметов. Страховая полностью компенсирует ремонт или выплачивает стоимость автомобиля (с учётом износа). Это модель гарантированной защиты здесь и сейчас, но с высокой ежегодной стоимостью.

Модель 2. ОСАГО + накопительная страховка (самострахование)

Это гибридная стратегия, сочетающая обязательный минимум и финансовую дисциплину.

- ОСАГО — обязательная база, защищающая только вашу гражданскую ответственность перед другими участниками движения. Если вы виновник ДТП, ваша страховая оплатит ремонт чужого автомобиля (до 400 тыс. руб. за ущерб имуществу и до 500 тыс. руб. за вред жизни и здоровью), но ваш собственный автомобиль ремонтируется за ваш счёт.

- Накопительная (инвестиционная) страховка — долгосрочный финансовый продукт (часто от 5 лет), где часть ваших взносов идёт на сбережение и инвестирование. К концу срока вы получаете накопленную сумму с потенциальным инвестиционным доходом. Эта сумма и становится вашим личным страховым фондом на случай ремонта собственного автомобиля, серьёзной поломки или других целей.

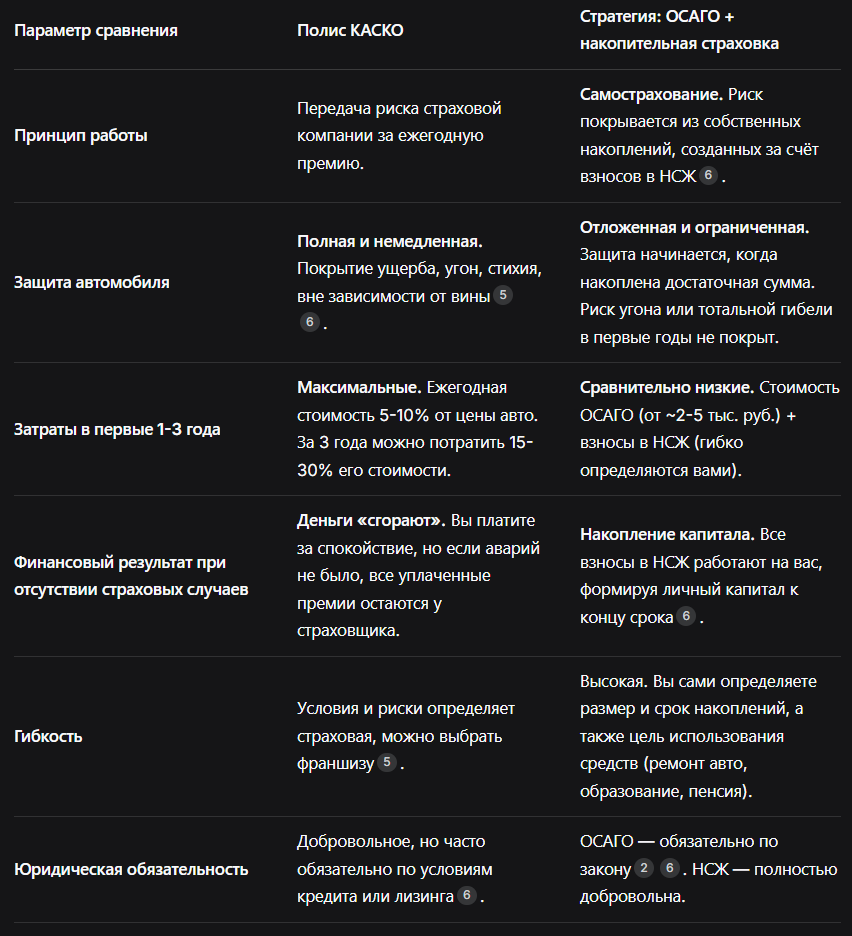

Детальное сравнение по ключевым параметрам

Следующая таблица наглядно показывает различия двух подходов.

Практический расчёт: две финансовые модели на 5 лет

Рассмотрим гипотетический пример с автомобилем стоимостью 1 200 000 рублей.

Сценарий 1. Полное КАСКО (5% от стоимости в год)

- Ежегодная стоимость КАСКО: 60 000 руб. (1 200 000 * 5%).

- Общие затраты за 5 лет: 300 000 руб. (60 000 * 5).

- Результат через 5 лет: Если страховых случаев не было, вы не получаете ничего. Если был ремонт на 200 000 руб., страховая его оплатила. Ваши фактические «затраты» — 100 000 руб. (300 000 - 200 000), но вы избежали необходимости единовременно изыскивать 200 000 руб.

H3: Сценарий 2. ОСАГО + накопительная страховка - Ежегодная стоимость ОСАГО: 10 000 руб. (среднестатистически).

- Ежемесячный взнос в НСЖ: 5 000 руб. (60 000 руб. в год).

- Общие затраты за 5 лет: 350 000 руб. ((10 000 + 60 000) * 5).

- Накопленная сумма в НСЖ через 5 лет (без учёта инвестдохода): 300 000 руб. (60 000 * 5).

- Результат через 5 лет: У вас есть личный фонд в ~300 000 руб. (плюс возможный небольшой доход). На эти деньги вы можете отремонтировать свой автомобиль при аварии. Если аварий не было, у вас остаются все 300 000 руб., которые можно потратить на другие цели.

Вывод по расчёту: Стратегия «ОСАГО + НСЖ» выигрывает в долгосрочной перспективе при условии безаварийной езды, превращая страховые взносы в сбережения. КАСКО выигрывает в краткосрочной перспективе и для новых/дорогих авто, так как сразу защищает от крупных финансовых потерь, которые могут превысить размер накоплений за первые годы.

Риски и подводные камни каждой стратегии

Риски КАСКО

- Растущая стоимость: После каждой выплаты стоимость полиса на следующий год может вырасти.

- Сложные условия выплат: Могут быть оговорки в договоре (например, обязательная установка одобренной сигнализации).

- Моральный износ: При тотальной гибели выплата рассчитывается с учётом износа, что может быть невыгодно.

H3: Риски стратегии «ОСАГО + НСЖ» - Период уязвимости: В первые 2-3 года накопленной суммы может не хватить на серьёзный ремонт. Придётся доплачивать из других сбережений или брать кредит.

- Соблазн потратить: Накопленные средства требуют финансовой дисциплины, чтобы не быть потраченными на другие цели до наступления страхового случая.

- Низкая доходность: Инвестиционная составляющая в НСЖ часто консервативна и может не покрывать инфляцию.

Кому какая стратегия подойдёт: итоговый чек-лист

Выбирайте полное КАСКО, если:

✔️ Автомобиль новый, дорогой (от 1.5 млн руб.) или куплен в кредит (часто это обязательное требование банка).

✔️ Вы живёте в городе с высокой аварийностью, риском угона или часто оставляете авто на улице.

✔️ Вы не готовы к финансовым неожиданностям и предпочитаете гарантированную защиту.

✔️ У вас нет дисциплины для долгосрочных накоплений.

Выбирайте стратегию «ОСАГО + накопительная страховка», если:

✔️ Автомобиль не самый новый, его стоимость до 1–1.2 млн руб.

✔️ Вы опытный и аккуратный водитель с долгой безаварийной историей.

✔️ Вы обладаете финансовой дисциплиной и хотите, чтобы деньги работали на вас, а не «сгорали».

✔️ Вам нужен гибкий финансовый инструмент не только для ремонта авто, но и для других долгосрочных целей.

✔️ Вы готовы к риску покрывать мелкий ремонт самостоятельно в первые годы.

Итоги и золотая середина

Однозначного ответа «что выгоднее» не существует, так как это выбор между финансовой защитой и финансовой эффективностью.

- КАСКО — это страхование риска. Вы платите за уверенность и спокойствие, особенно критичные в первые годы владения автомобилем.

- «ОСАГО + НСЖ» — это инвестиция в себя с элементом самострахования. Стратегия окупается при безаварийной езде, но требует высокой личной ответственности.

Рациональная золотая середина для многих водителей: Начать с полного КАСКО на первые 2–3 года, когда финансовые риски и эмоциональная привязанность к новому авто максимальны. Затем, при условии безаварийной езды и снижения остаточной стоимости автомобиля, перейти на КАСКО с крупной франшизой (например, 100 000 руб.) и параллельно формировать фонд в НСЖ. Так вы резко снизите стоимость страховки, но останетесь защищены от катастрофических убытков, а ваш личный фонд будет постепенно расти.